栏目:实盘配资 作者:股票怎么玩 更新:2026-04-09 阅读:10

<股票怎么玩>英镑兑日元为何叫野兽?三大因素定涨跌

英镑兑日元

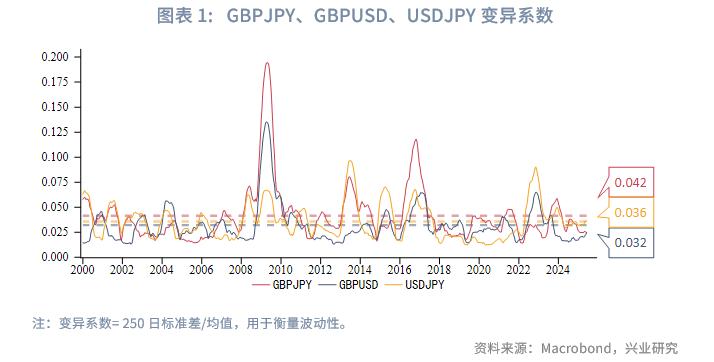

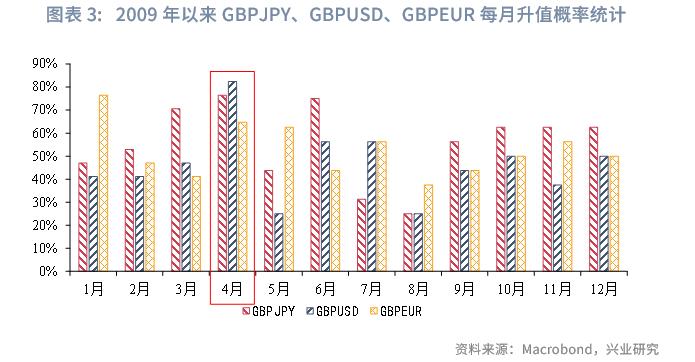

英镑兑日元以强波动著称,因英镑和日元的风险属性两级分化。英镑的风险感知力与英国开放程度有关,而日元的避险属性来源于套息交易。其均值回复特征显著,金融危机后波动中枢下移;与其他英镑货币对一致,英镑兑日元亦存在4月升值的季节性规律。

传统基本面指标对英镑兑日元的解释力不足。通过构造英日套息交易收益风险比、利差回归模型,可以发现英日利差、风险情绪、美国经济周期是其主要影响因子。当英日套息指标处于0.26上方时,英镑非商业持仓以净多头为主。回归模型残差项与美国库存周期、美股恐惧/贪婪指数关系紧密。

展望未来,英镑兑日元短期或继续受高息差支撑具备韧性,但中期受英日货币政策分化、美国去库深化以及美元信用体系动摇下避险需求提升影响存下行潜力。

英镑兑日元因剧烈波动性而被交易者冠以“野兽”(The Beast)、“龙”()等称号。这一货币对的独特之处在于其构成货币属性的极端分化。根据 等人(2024)的研究,全球主要流通货币中英镑表现出最弱的避险特征。而日元作为典型的避险(融资)货币在全球套息交易中发挥重要作用。这种结构性矛盾使英镑兑日元在某种意义上成为观测全球风险情绪和经济趋势的天然晴雨表,本文将尝试搭建其分析框架。

一、统计特征

纵观历史走势英镑基本面分析,英镑兑日元存在典型的均值回复特征,与全球经济周期、市场情绪波动相呼应。1993年以来,英镑兑日元以170为均值、在117~250范围内震荡英镑基本面分析,上下限分别在全球金融危机前夕以及欧债危机期间触及。金融危机过后全球增长环境低迷、风险偏好降低,英镑兑日元震荡中枢较此前有所回落。

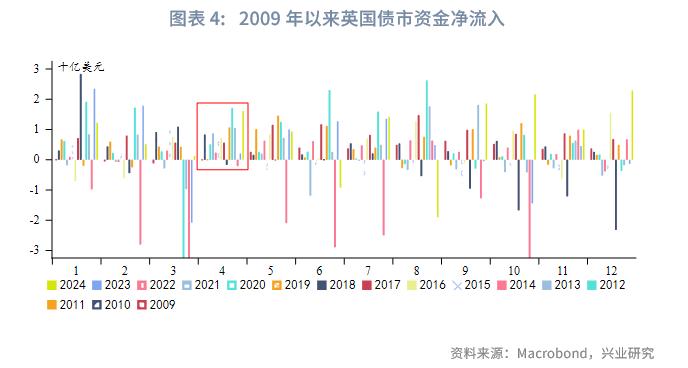

与其他主要英镑汇率一致,英镑兑日元也存在英国财年初(4月)升值的季节性规律。我们在《兴业研究汇率报告:降息短暂利空美元,日央行干预在即——2024年第二季度G7汇率展望》中指出,英镑兑美元、英镑兑欧元在4月存在升值倾向。聚焦金融危机后(2009年以来)的汇率表现,可以注意到英镑相对日元、美元、欧元在4月升值的概率均为一年中最大或次大(欧元)。英国跨国企业通常会在财年末(3月底)完成全球业务结算后将海外利润汇回国内,以应对新财年的资金需求或税务规划。且财年开始时以美元业务为主的英国跨国企业大多有派息的惯例,因而英镑兑美元4月升值规律尤其突出。此外,英国在4月前后会发布春季财政预算,若强调财政纪律则可能提振短期市场信心,吸引资本流入。EPFR数据显示,2009年以来的历年4月,英国债市资金以净流入为主。

二、影响因子探究

购买力平价、增长差等传统基本面影响因子对英镑兑日元的指示效果欠佳。英国脱欧公投之前,英国与日本的通胀之差对英镑兑日元长期趋势的指引尚可,但此后两者相关性下降。且长期以来,英镑兑日元难以反映两个经济体增长环境的优劣。

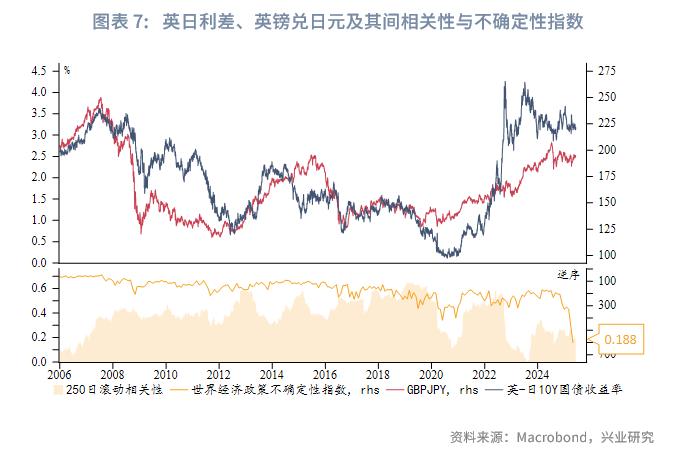

根据资金逐利的特性,借入日元、投资英镑资产是盛行的套息行为。因此英日利差较好地诠释了英镑兑日元的波动。但值得注意的是,全球经济政策不确定性抬升(即系统性风险上行,市场高波动频发)会削弱两者相关性。Ming-Hua Liu等人(2012)的实证研究表明,与美元兑日元、欧元兑日元相比,英镑兑日元的风险感知能力更强。

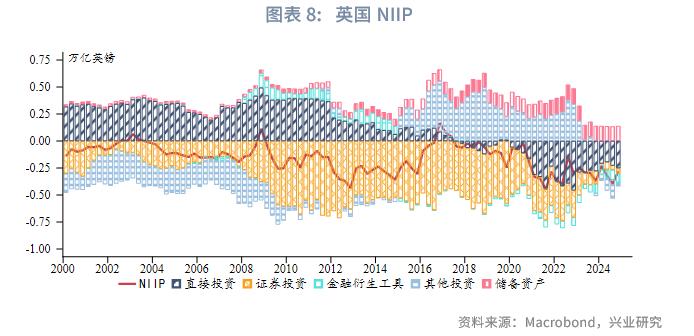

英镑的风险敏感性源于英国经济结构的高度开放性。2023年英国金融保险业占GDP比重超过8%,且国际贸易依存度高达66%。从国际投资头寸净额(NIIP)来看,除储备资产以外,其余投资项均为负值(即以负债为主,外资持有本国资产)。这种特性使得英镑对全球经济周期极为敏感英镑兑日元为何叫野兽?三大因素定涨跌,在风险偏好时期(如2003-2007年大宗商品牛市)表现强劲,在危机中往往领跌主流货币。

因此,我们需要将全球风险情绪与经济趋势的相关指标纳入考察。

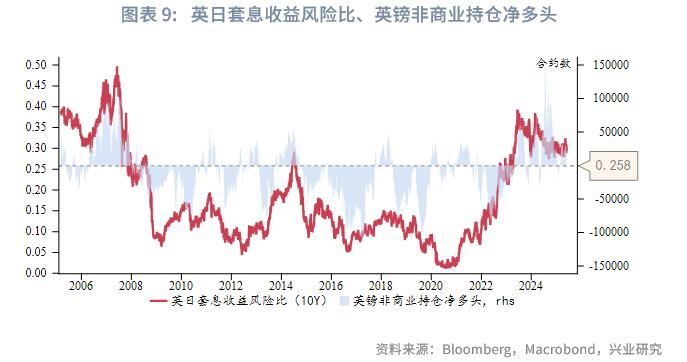

首先英镑基本面分析,我们以英国和日本10年期国债利差与英镑兑日元1年期ATM期权隐含波动率之比构建英日套息收益风险比。它更全面地反映了英日套息交易的吸引力。由于借入日元的套息交易极为普遍英镑兑日元为何叫野兽?三大因素定涨跌,高息标的除英镑资产外还包括美元、澳元、新西兰元资产等,英日套息指标对日元持仓的指示效果较差,但与英镑持仓的相关性更佳。可以注意到,当该指标处于0.26上方时,英镑非商业持仓以净多头为主,前者构成后者的充分不必要条件。本轮英央行缓慢降息,而日央行审慎加息,高息差中短期内有望继续维持,波动率的影响偏阶段性。目前英日套息指标仍处于英镑多头主导的阈值中,因而英镑兑日元受到支撑。

考虑到英镑兑日元对全球范围风险的敏感度(例如,Ming-Hua Liu等人(2012)提供了英镑兑日元受美股影响较强的佐证),以英镑兑日元期权隐含波动率衡量市场波动性影响相对狭隘。

进一步地,我们以次贷危机(2007年)为起点,将英国与日本10年期国债收益率之差与英镑兑日元回归提炼出残差项,用以衡量利差以外的驱动力。

将其与美国库存周期对比,可以注意到两者之间的走势相关性良好英镑兑日元为何叫野兽?三大因素定涨跌,但在特殊时期仍会出现背离。例如欧债危机期间(2011-2012年)英镑因欧元区资本避险需求同样受到支撑、英国脱欧公投(2016年)强化英镑疲软等。

短线来看,残差项与美股风险情绪指数(恐惧/贪婪指数)关系紧密。2025年4月初特朗普对等关税施压市场情绪,避险情绪升温伴随残差项回落。随后特朗普立场软化,风险情绪逆转,残差项随之上行。

综合以上讨论,我们预计英镑兑日元在英日套息指标降低至阈值下方以前将具备一定韧性,但随着英日央行货币政策在分岔路上渐行渐远、美国进一步去库、美元信用体系失衡压力下避险需求抬升,英镑兑日元中期内存在下行潜力。

注:

and Cathy Ning. Safe haven : A - . of , , 2024.

英国在1992年9月因为英镑遭到索罗斯等投资人的大幅做空而永久退出欧洲汇率机制(ERM),因而此处以1993年作为起点。

考虑欧元区成立以及日元避险属性发挥的时点。

Ming-Hua Liu, , -Rad. Risk , carry trade and rates, , 23, Issue 1, Pages 48-63, 2012.

外贸依存度=货物和服务进出口总额/GDP。

NIIP是一国在特定时点持有的对外金融资产减去对外负债的净额。

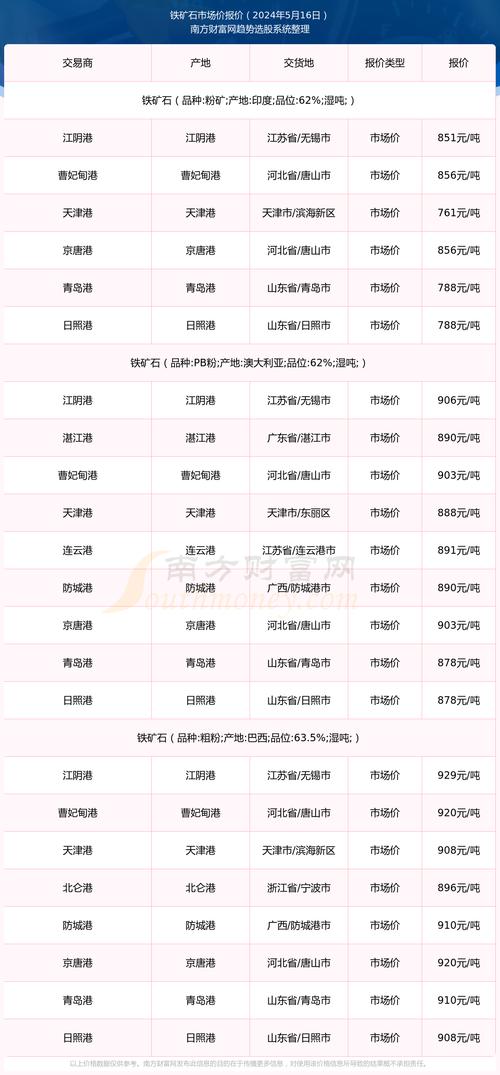

上一篇:多部门出手监管铁矿石价格,中国铁矿石价格指数受何影响?

下一篇:没有了