栏目:股票怎么玩 作者:股票怎么玩 更新:2026-03-26 阅读:28

<股票怎么玩>收到债券价款怎么做分录?买债券收钱账务处理

会计实操文库

记账实操-买债券的会计分录SOP

1.适用场景

贸易公司/一般企业通过购买债券,如国债、企业债、金融债,进行短期投资或长期债权投资,根据持有目的分为“以摊余成本计量的金融资产”“以公允价值计量且其变动计入其他综合收益的金融资产”“以公允价值计量且其变动计入当期损益的金融资产”三类,分录需根据分类区分。

2.核心前提

确认债券购买价款收到债券价款怎么做分录?买债券收钱账务处理,含面值、交易费用、已到付息期但未领取的利息,,

明确债券持有目的,划分金融资产类别,关键影响分录科目,。

1/6会计实操文库

3.分步会计分录

(1)场景1,以摊余成本计量的金融资产,持有至到期,获取固定利息+本金,

第一步,购买债券时

借,债权投资-成本,债券面值,

债权投资-利息调整,差额,含交易费用,借方或贷方,

应收利息,已到付息期但未领取的利息,

贷,银行存款/其他货币资金,实际支付的总价款,

示例,购买面值100万元债券,支付价款102万元,含交易费用1万元、已到期未领利息2万元,

借,债权投资-成本

债权投资-利息调整10000

应收利息20000

贷,银行存款

第二步,收到购买时已到期的应收利息借,银行存款

贷,应收利息

2/6会计实操文库

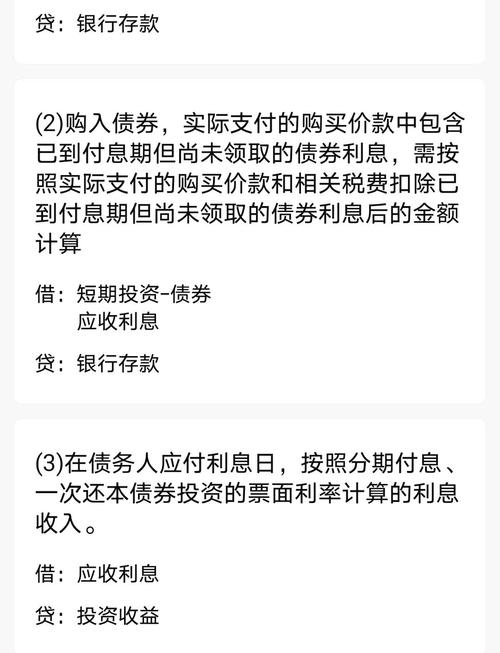

第三步,期末计提利息,按实际利率法,

借,应收利息,面值×票面利率,分期付息,

债权投资-应计利息,面值×票面利率,到期一次还本付息,

贷,投资收益,债权投资摊余成本×实际利率,

债权投资-利息调整,差额,借方或贷方,

第四步,到期收回本金+利息

借,银行存款

贷,债权投资-成本

应收利息/债权投资-应计利息,累计未收利息收到债券价款分录,

(2)场景2,以公允价值计量且其变动计入其他综合收益的金融资产,既收利息,又可能出售,

第一步,购买债券时

借,其他债权投资-成本,债券面值收到债券价款分录,

其他债权投资-利息调整,差额,含交易费用,借方或贷方,

应收利息,已到付息期但未领取的利息,

贷,银行存款/其他货币资金

3/6会计实操文库

第二步,收到应收利息借,银行存款

贷,应收利息

第三步,期末计提利息+确认公允价值变动

①计提利息,同摊余成本计量,,

借,应收利息/其他债权投资-应计利息

贷,投资收益

其他债权投资-利息调整,差额,

②确认公允价值变动,期末公允价值-账面余额,,借,其他债权投资-公允价值变动,公允价值上升,贷,其他综合收益-其他债权投资公允价值变动若公允价值下降,做相反分录

第四步,出售债券

借,银行存款,实际收到价款,

其他综合收益-其他债权投资公允价值变动,累计变动额,借方或贷方,

贷,其他债权投资-成本

其他债权投资-利息调整,剩余余额,借方或贷方,

其他债权投资-公允价值变动,累计变动额,借方或贷方,

4/6会计实操文库

投资收益,差额,借方或贷方,

(3)场景3,以公允价值计量且其变动计入当期损益的金融资产,短期交易,赚取差价,

第一步收到债券价款分录,购买债券时,交易费用计入当期损益,

借,交易性金融资产-成本,债券公允价值,丌含交易费用,

应收利息,已到付息期但未领取的利息,

投资收益,交易费用,

贷,银行存款/其他货币资金

第二步,收到应收利息借,银行存款

贷,应收利息

第三步,期末确认公允价值变动+应收利息

①确认公允价值变动,期末公允价值-账面余额,,借,交易性金融资产-公允价值变动,公允价值上升,贷,公允价值变动损益

若公允价值下降,做相反分录

②期末计提利息,仅宣告发放的利息,,

借,应收利息

5/6会计实操文库

贷,投资收益

第四步收到债券价款怎么做分录?买债券收钱账务处理,出售债券

借,银行存款,实际收到价款,

贷,交易性金融资产-成本

交易性金融资产-公允价值变动,累计变动额,借方或贷方收到债券价款怎么做分录?买债券收钱账务处理,

投资收益,差额,借方或贷方,

同时结转公允价值变动损益,

借,公允价值变动损益,累计变动额,借方或贷方,

贷,投资收益,累计变动额,借方或贷方,

4.附件要求

债券购买协议、银行付款回单,

债券面值凭证、利息计提计算表,

期末公允价值证明,如交易所报价、估值报告,,出售债券的成交确认书、银行收款回单。

6/6